В 2015 году для налоговых целей Кипр ввел механизм вычета условных процентов (Notional Interests Deduction, NID) из доходов, подлежащих налогообложению у местных компаний или представительств иностранных компаний на Кипре. Основной целью данного нововведения была задача сократить зависимость бизнеса от долгового финансирования сохранить привлекательность инвестиционного климата острова.

В 2015 году для налоговых целей Кипр ввел механизм вычета условных процентов (Notional Interests Deduction, NID) из доходов, подлежащих налогообложению у местных компаний или представительств иностранных компаний на Кипре. Основной целью данного нововведения была задача сократить зависимость бизнеса от долгового финансирования сохранить привлекательность инвестиционного климата острова.

В соответствии с изменениями, внесенными в Закон о налоге на доходы (Article 9B, Income Tax Law of 2002), бизнес имеет право получить возможность вычета условных процентов из своего налогооблагаемого дохода, если этот доход образован от привлечения нового капитала компании после 1 января 2015 года.

Новый капитал для цели NID – это капитал, который был внесен после 1 января 2015 года в виде полностью оплаченного акционерного или добавочного капитала. Закон разрешает внесение такого капитала как денежными средствами, так и в натуральной форме. В случае оплаты нового капитала имуществом, его сумма не может превышать рыночную стоимость вносимого имуществ, которая должна быть обоснована.

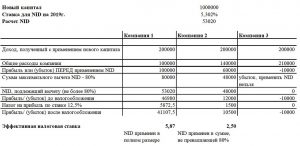

Максимальная величина вычета условных процентов составляет 80% от налогооблагаемого дохода, образованного благодаря новому капиталу и рассчитанному перед применением NID. Благодаря данному налоговому вычету, кипрская компания может снизить эффективную налоговую ставку по налогу на прибыль до 2,5% вместо стандартной 12,5%. Важно также отметить, что NID не применяется, если финансовым результатом компании является убыток. Сам убыток может быть перераспределен и вычтен из налогооблагаемой базы в течение следующих 5 лет.

Для расчета NID используется следующая формула:

NID = Новый капитал х Базовая процентная ставка

Под базовой процентной ставкой для данной цели понимается процентная ставка 10-летней гособлигации Кипра, увеличенная на 3%. Данная ставка определятся по состоянию на 31 декабря года, предшествующего отчетному. Информация по ставкам гособлигаций ежегодно публикуется на сайте налоговой Кипра. На 2019 год базовая процентная ставка составляет 5.302% (т.е. 2.302% + 3% = 5.302%). В качестве сравнения на 2018 год базовая процентная ставка составляла 4,881%, на 2017 год – 6,489%.

Пример расчета и применения NID для 3х ситуаций

В законодательстве также предусмотрены последствия злоупотребления вычета условных процентов. Так, у налоговой службы есть право отказать в применении NID, если есть основания полагать, что определенные транзакции или сама деятельность компании были направлены лишь на использование NID. Повышенное внимание налоговых органов также будет уделено тому, насколько заявленный капитал является новым для целей NID, т.е. избежать ситуации, когда налогоплательщик заявляет старый капитал, полученный в предыдущие годы, как новый.