Британские Виргинские острова (далее — БВО) наравне с большинством остальных офшорных юрисдикций (см. статью) приняли в своем законодательстве положения об экономическом присутствии компаний (Economic Substance Law). Закон о сабстенсе БВО вступил в силу 1 января 2019 года.

Британские Виргинские острова (далее — БВО) наравне с большинством остальных офшорных юрисдикций (см. статью) приняли в своем законодательстве положения об экономическом присутствии компаний (Economic Substance Law). Закон о сабстенсе БВО вступил в силу 1 января 2019 года.

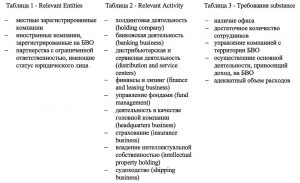

Простыми словами смысл этого Закона сводится к тому, что соответствующие БВО компании (Relevant Entities, включая местные компании, иностранные компании, зарегистрированные на БВО, партнерства с ограниченной ответственностью, имеющие статус юридического лица – Таблица 1), которые ведут хотя бы одну из соответствующих видов деятельности (Relevant Activity, Таблица 2), обязаны соблюдать Закон, поддерживая необходимый уровень экономического присутствия на территории БВО (Таблица 3), если к ним не применяются исключения, например, если такие лица являются налоговыми резидентами других стран и могут это подтвердить документально.

Закон был написан достаточно общим языком и для предоставления необходимых разъяснений по его внедрению и работе в апреле 2019 года был выпущен проект документа, разъясняющего некоторые понятия и дающего практические примеры. В октябре 2019 года проект данного документа был завершен и сформирован в Правила об экономическом присутствии на БВО (Rules on Economic Substance inthe Virgin Islands).

Закон не содержит каких-либо разъяснений на тему того, что является «достаточным и адекватным» по отношению к офису, сотрудникам и расходам, а делает только отсылку к тому, что эти понятия будут зависеть от объемов каждого конкретного бизнеса. Вероятнее всего, дополнительные комментарии по этому поводу будут выпущены в феврале-марте 2020 года. К чисто холдинговым компаниям применяются упрощенные требования для цели сабстанса на БВО.

Первым стандартным отчетным периодом для компаний, зарегистрированных до 1 января 2019 года и заявляющих себя резидентами БВО, является 30.06.2019 — 29.06.2020. Дедлайн для подачи информации в Международное налоговое управление БВО (International Tax Authority, ITA) — 29.12.2020. Обязанность по сбору и подаче информации возложена на регистрационных агентов. Подача будет осуществляться через портал BOSS (Beneficial Owner Search System), куда должен быть представлен следующий объем информации:

(i) общий оборот, произведенный соответствующей деятельностью;

(ia) общая сумма расходов, понесенных на соответствующую деятельность;

(ii) сумма расходов, понесенных в связи с соответствующей деятельностью на БВО;

(iii) общее число работников, занятых в соответствующей деятельности;

(iv) число работников, занятых в соответствующей деятельности на БВО;

(v) адрес любого помещения на БВО, которое используется в связи с соответствующей деятельностью;

(vi) имена лиц, ответственных за руководство и управление соответствующей деятельностью, а также их взаимоотношения с компанией и являются ли они резидентами БВО;

(vii) в случае, если компания осуществляет деятельность в области интеллектуальной собственности, необходимо будет дополнительно перечислить оборудование, находящиеся на территории БВО, которое используется в связи с соответствующей деятельностью;

Те компании, которые для цели сабстанса на БВО заявляют себя резидентами других стран, должны будут предоставить соответствующее документальное подтверждение своего налогового резидента в такой стране (исключения составляют страны из списка не сотрудничающих юрисдикций ЕС). В качестве подтверждающих документов можно будет предоставить письмо или сертификат, выпущенный компетентным органом страны резидентства компании, подтверждающий ее резидентный статус или документ с расчетом налога (tax assessment), требование по уплате налога (tax demand), подтверждение уплаты налога либо любой другой аналогичный документ.

Те компании, которые для цели сабстанса на БВО считают себя резидентами БВО, должны знать, что на БВО действует нулевой режим корпоративного налогообложения для всех местных компаний. Соответственно, в случае признания компании налоговым резидентом БВО, она не будет плательщиком корпоративного налога на прибыль. Однако у такой компании остается обязанность уплачивать зарплатные налоги и сборы. Оплата зарплатных налогов и сборов делится между работником и работодателем в следующем порядке:

Payroll tax: работодатель 2% или 6%, работник 8%

Сборы соц. страхование: работодатель 4,5% социальное страхование, работник 4%

Сборы фонд здравоохранения: работодатель 3,75%, работник 3,75%

Чтобы правильно квалифицировать свою компанию для целей требований сабстенса на БВО необходимо внимательно изучить Закон и разъяснения к нему либо обратиться за помощью к компетентному юристу. Некоторые из соответствующих видов деятельности имеют важные исключения в части предъявляемых требований к присутствию на БВО.