Как мы уже упоминали в нашей статье Европейский НДС при оказании услуг (см. статью), Директива 2006/112/ЕС от 28 ноября 2006г. «Об общей системе налога на добавленную стоимость» выделяет 4 типа налогооблагаемых операций для целей европейского НДС (VAT):

Как мы уже упоминали в нашей статье Европейский НДС при оказании услуг (см. статью), Директива 2006/112/ЕС от 28 ноября 2006г. «Об общей системе налога на добавленную стоимость» выделяет 4 типа налогооблагаемых операций для целей европейского НДС (VAT):

1) поставка товаров (domestic supply of goods);

2) приобретение товаров в пределах ЕС (intra-Community acquisition of goods);

3) оказаниеу слуг (supply of services);

4) импорт товаров (importation of goods).

Особенностью ЕС является то, что при отсутствии внутренних таможенных границ понятия экспорт и импорт при торговле между странами ЕС не применяются. Такие операции внутри ЕС определяются как поставка (supply) и приобретение (acquisition), и каждый тип операции имеет свои правила.

Поставка товаров (Domestic supply of goods)

Поставка товаров облагается VAT по месту такой поставки. По общему правилу:

— Если товары не транспортируются и не пересылаются, то местом поставки считается место нахождения товара в момент поставки (Directive, Article 31).

Пример: Если немецкая компания решает выкупить арендуемое оборудование, находящееся в Германии, у кипрской компании, то местом поставки будет Германия и применению подлежит немецкая ставка VAT.

— Если товары транспортируются или пересылаются, то местом поставки считается место нахождения товара в момент начала транспортировки или пересылки (Directive, Article 32).

Пример: Немецкий НДС будет применяться к поставке товаров, которые доставляются поставщиком или назначенным им перевозчиком, из Гамбурга покупателю в Берлин (место поставки — Гамбург).

— Если установка или сборка товаров осуществляется поставщиком, то местом поставки считается место установки или сборки товаров (Directive, Article 36).

Пример: Если при поставке оборудования кипрской компанией болгарскому заказчику установку этого оборудования осуществляет кипрская компания-поставщик, то применению подлежит болгарская ставка VAT.

Специальные положения:

— В случае приобретения товара на борту морского, воздушного судна или поезда (при пассажирских перевозках внутри ЕС) местом поставки считается место отправления пассажирского транспорта (Directive, Article 37).

— При поставке электричества или природного газа местом поставки считается место нахождения налогооблагаемого поставщика (дилера) (Directive, Article 38).

— При поставке электричества или природного газа конечным потребителям местом поставки считается место потребления (Directive, Article 39).

Приобретение товаров в пределах ЕС (Intra-Community acquisition of goods)

По общему правилу приобретенный товар облагается VAT по месту его приобретения— то есть в стране, где находится конечный пункт доставки товара после его транспортировки. В стране происхождения товара его реализация облагается по нулевой ставке, для чего должны быть выполнены следующие условия:

— покупатель (плательщик VAT) предоставляет продавцу номер VAT регистрации в стране своего местонахождения; продавец указывает этот номер в инвойсе.

— товар действительно вывозится из страны продавца в другую страну ЕС.

— продавец собирает и хранит у себя документальные доказательства вывоза товара из страны: таможенные декларации, транспортные накладные и сопутствующую документацию.

По закону продавец ведет список всех таких продаж в страны ЕС, который затем сдается в налоговые органы через систему VIES и используется для контроля и статистики. Покупатель в свою очередь, так же, как и при импорте товара, обязан отчитаться по VAT на сумму своих приобретений через механизм Reverse charge (читать про механизм Reverse charge в статье «Европейский НДС при оказании услуг»).

Пример: Кипрская компания как плательщик VAT приобретает товары из Финляндии для их дальнейшего использования на производстве в Никосии. Применению подлежит кипрский VAT, кипрская компания отчитывается по системе Reversecharge.

Исключение: Если покупатель не является плательщиком VAT или не предоставляет свой номер регистрации в VAT, то он рассматривается как конечный потребитель. В этом случае продажи считаются «дистанционными» (distance sales) и к ним применяются специальные правила:

— Если сумма дистанционных продаж за год не превышает установленный государством покупателя лимит — местом обложения VAT является место нахождения товара в момент начала транспортировки или пересылки (за исключением случаев, если продавец избрал местом обложения VAT страну покупателя). Продавец включает в цену товара VAT, предусмотренный законодательством своей страны, и отчитывается по нему у себя дома.

— Если сумма дистанционных продаж за год превышает установленный страной покупателя лимит — местом обложения VAT является место нахождения товара в момент окончания транспортировки или пересылки. Продавец обязан зарегистрироваться на VATв стране покупателя и отчитываться по VATв ней.

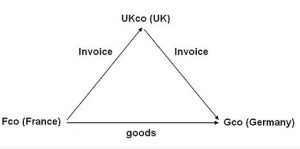

Триангуляция

Отдельным видом торговых операций внутри ЕС является так называемая «Триангуляционная (треугольная) сделка» (Triangulation). Под ней подразумевается приобретение товара компанией из одной страны ЕС у продавца из другой страны ЕС с последующей продажей этого товара конечному покупателю в третью страну ЕС. Товар при этом поставляется напрямую от начального продавца конечному покупателю.

Пример:

Английская компания, которая является промежуточным покупателем (и одновременно продавцом) товара, по идее должна зарегистрироваться на НДС либо в стране начального продавца, либо в стране конечного покупателя, что безусловно повлекло бы за собой значительные операционные издержки и потерю времени. Для примера считаем, что все компании зарегистрированы в VAT. Тогда английская компания может предоставить номер своей VAT регистрации французскому поставщику, чтобы он мог применить к операции нулевую ставку VAT. Далее, английская компания выставляет немецкому покупателю инвойс с особой пометкой, указывающей, что он выписан в соответствии с упрощенной процедурой (VAT: EU Article 141 Simplification invoice). VAT при этом в цену не включается, а перед немецкими властями отчитывается по VAT покупатель (немецкая компания), как обычно, с правом на вычет. Английская компания обязана включить эту сделку в упоминавшийся выше список продаж в страны ЕС (VIES) с пометкой о том, что она является триангуляционной.

Импорт товаров (importation of goods)

Европейским VAT облагаются товары, которые импортируются на территорию ЕС из других стран (не членов ЕС). Плательщиком VAT в этом случае является импортер (Directive, Article 60). Импортер уплачивает НДС по ставке, применяемой к аналогичному товару внутри страны, исходя из стоимости ввозимого товара и имеет право на дальнейший вычет уплаченного налога в том же размере.

Пример:

При поставке зерна из России в Голландию товар декларируется импортером и облагается VAT по голландской ставке.