В данной статье речь пойдет о налоге на добавленную стоимость в странах Европейского Союза (далее — ЕС), для его обозначения мы будем употреблять английскую аббревиатуру VAT, как это принято на территории Европы.

В данной статье речь пойдет о налоге на добавленную стоимость в странах Европейского Союза (далее — ЕС), для его обозначения мы будем употреблять английскую аббревиатуру VAT, как это принято на территории Европы.

VAT (Value Added Tax) в переводе — налог на добавленную стоимость (НДС) — относится к косвенным налогам. На практике это означает, что налог включается в стоимость товара или услуги и выплачивается потребителем при покупке (косвенно), а государству его передает продавец. VAT является одним из самых сложных в понимании и администрировании налогов, особенно, если в цепочку транзакций включены субъекты из разных стран, в каждой из которых могут быть установлены свои правила.

Важно отличать VAT в странах, входящих в ЕС, и VAT в остальных европейских странах. На уровне ЕС существует единое регулирование порядка установления и взимания данного налога, установленное Директивой 2006/112/ЕС от 28 ноября 2006г. «Об общей системе налога на добавленную стоимость» (далее – Директива). Данной Директивой определяются все ключевые элементы налогообложения VAT, за исключением налоговых ставок, которые устанавливаются каждым отдельным государством ЕС (в пределах, установленных Директивой) и некоторых других вопросов.

Для должного администрирования VAT, компанию необходимо поставить на VAT учет, после чего ей присваивается уникальный VAT номер (VAT number). В странах ЕС он начинается с двух букв-кода страны, далее идут цифры, причем в разных странах может быть разное количество цифр (для наглядности приводим здесь пример VAT номера на Кипре — CY10359766H). ЕС позволяет проверить VAT номер европейской компании через специальный сервис на официальном сайте ЕС, указав страну получения номера VAT и сам номер VAT. Для большинства компаний, зарегистрированных на территории ЕС, наличие VAT номера – это неотъемлемое требование соблюдения налогового законодательства. Также он необходим для получения права на вычет VAT.

Постановка на VAT учет (регистрация VAT номера) может быть как обязательной (например, при достижении определённого порога оборота по налогооблагаемым операциям), так и добровольной. Постановка на VAT учет влечет обязанности компании по сдаче VAT отчетов. Периодичность их подачи зависит от юрисдикции. В некоторых странах требуется подавать отчеты сразу же после регистрации, в других — с отложенным сроком. В некоторых — раз в месяц, в других раз в квартал.

Для получения VAT номера в Европе традиционно необходимо предоставить в налоговую следующую информацию:

1. Название компании;

2. Перечень видов деятельности;

3. Ориентировочный размер оборота в год (или объем налогооблагаемых операций за последние 12 месяцев);

4. Список стран, с которыми будет вестись сотрудничество;

5. Данные о компаниях-партнерах (а также инвойсы/договоры с ними);

6. Учредительные документы вашей компании;

7. Документы, подтверждающие юридический адрес и назначение директора;

8. Копия паспорта директора;

9. Подписанное директором заявление на регистрацию VATномера.

Каждая юрисдикция выдвигает свои требования к компании, которая претендует на присвоение VAT номера. Но, как правило, классическими требованиями являются:

— Ведение коммерческой деятельности в стране, где будет происходить регистрация VAT;

— Наличие работающего офиса в данной стране (подтверждается на основании проверок инспекторами местного налогового органа);

— Наличие реальных торговых операций (продажа товаров или оказание услуг);

— Хотя бы один директор из числа резидентов в стране, где будет происходить получение VAT номера;

— Если привлекается номинальный сервис, потребуются данные о реальных владельцах компании и их подтверждение того, что они несут полную ответственность за все VAT операции;

— Назначение локального бухгалтера (или аудитора) для администрирования и сдачи отчетов VAT.

С европейским VAT неразрывно связан термин VIES, который расшифровывается как VAT Information Exchange System. VIES является централизованной информационной системой, с помощью которой налоговые органы разных стран обмениваются между собой информацией о налоге на добавленную стоимость. Регистрация в системе VIES необходима лишь в том случае, если ваша европейская компания планирует оказывать или уже оказывает услуги другой европейской компании. Если же деятельность находится за пределами Европы, либо же сфокусирована лишь в одной конкретной европейской стране, регистрироваться в системе необязательно. После регистрации в системе VIES у компании опять же возникает обязанность подавать отчеты (как правило, на ежемесячной основе).

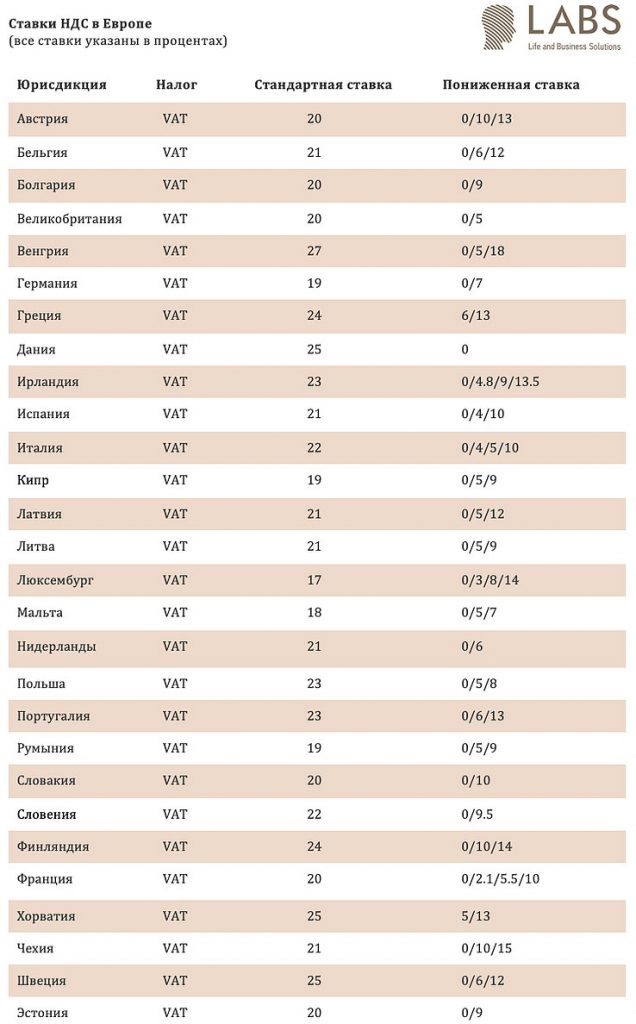

Так как мы часто сталкиваемся с вопросами про ставки VAT и по их применению, ниже для вашего удобства мы приводим таблицу по актуальным на сегодняшнюю дату ставкам налога на добавленную стоимость в странах ЕС (скачать в формате PDF).